“Tín dụng đen” hoành hành khắp nơi khiến nhiều gia đình “tán gia bại sản”, không có khả năng chi trả, có những trường hợp phải bỏ đi xa xứ và luôn sống trong tình cảnh lo sợ vì bị siết nợ. Thực trạng trên gây mất an ninh trật tự, an toàn xã hội, ảnh hưởng đến phát triển kinh tế - xã hội ở địa phương. Vậy đâu là nguyên nhân của vấn nạn nguy hiểm này?

|

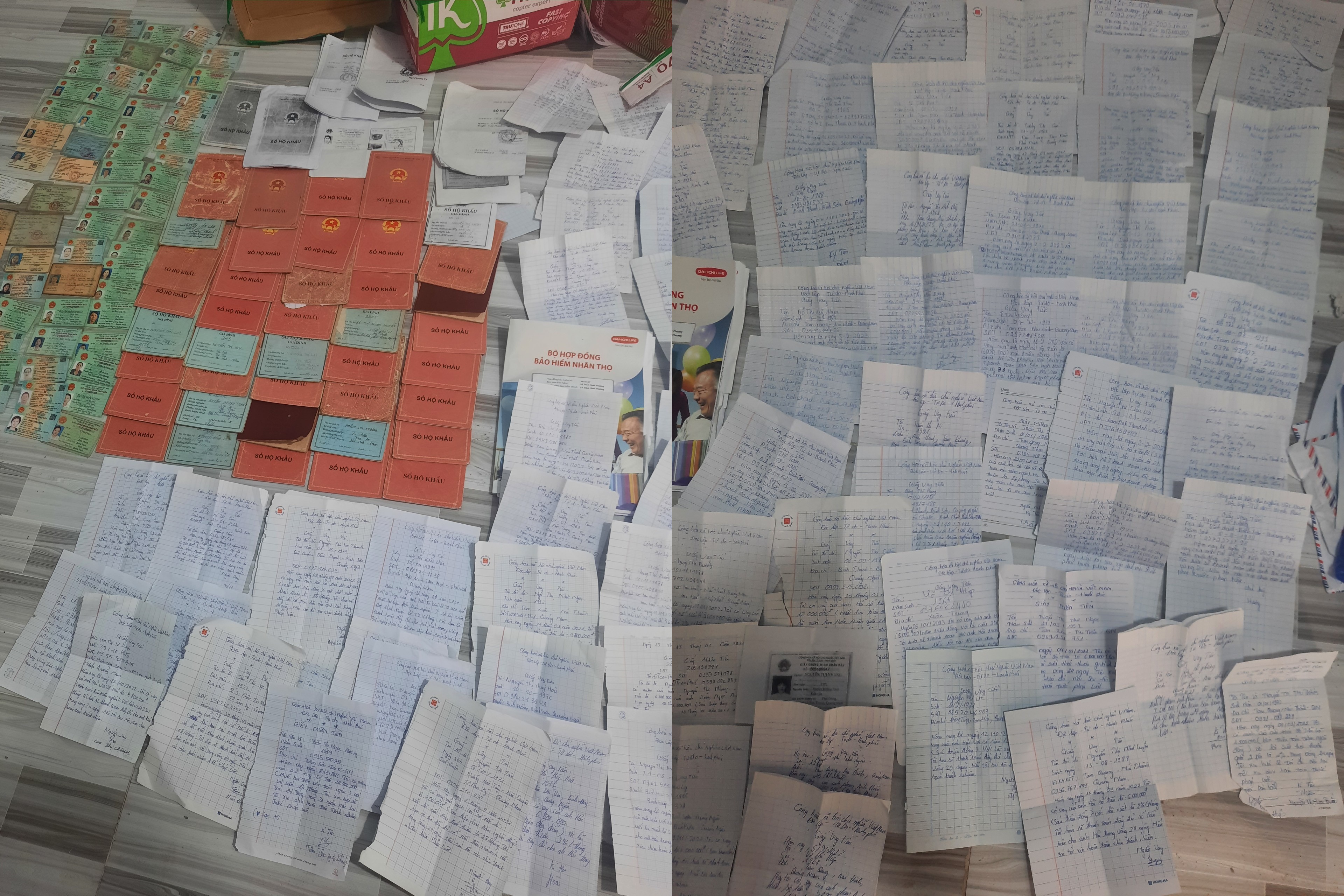

| Hàng trăm bộ hồ sơ, giấy tờ được lực lượng Công an thu giữ trong đường dây cho vay lãi nặng do đối tượng Nguyễn Thành Thái (SN 1989, trú Thành phố Hồ Chí Minh) cầm đầu. Ảnh: L.H |

Sự dễ dãi của người dân

Không riêng ở Đà Nẵng hay các địa phương trong cả nước, “tín dụng đen” đã xuất hiện nhiều nơi trên thế giới. Theo Trung tá Trần Ngọc Thành, Phó trưởng phòng Cảnh sát hình sự, Công an thành phố, nguyên nhân dẫn đến “tín dụng đen” nở rộ và ngày càng bám sâu vào đời sống xã hội chính là sự thiếu hiểu biết của một bộ phận người dân trước các thủ đoạn tinh vi của loại tội phạm này.

Qua các vụ án, vụ việc mà lực lượng Cảnh sát hình sự xác minh, điều tra thời gian qua cho thấy, hầu hết những người tìm đến “tín dụng đen” thường trong tình trạng cần vốn để làm ăn hoặc lâm vào cảnh nợ nần, lấy chỗ nọ đắp chỗ kia. Có trường hợp vay của “tín dụng đen” này để trả cho “tín dụng đen” khác. Đến khi không có đủ năng lực trả nợ, người vay bị các đối tượng uy hiếp…

Lãnh đạo Công an huyện Hòa Vang cho rằng, lợi dụng sự khó khăn về tài chính của người dân cũng như sự thiếu hiểu biết về các quy định, trình tự vay và cho vay của ngân hàng, nhất là mức lãi suất khi vay rất dễ rơi vào bẫy “tín dụng đen”. Ngoài ra, một bộ phận người dân, nhất là thanh - thiếu niên không chịu làm ăn, ham mê cá độ, cờ bạc, game online nên chấp nhận vay lãi nặng để sử dụng vào mục đích tiêu xài, ăn chơi không chính đáng của bản thân, khi cần thì bất kể lãi suất bao nhiêu cũng vay.

Mặt khác, một số người dân có tiền dư nhưng không gửi vào các kênh chính thống mà đem cho các đối tượng vay với lãi suất cao nhằm kiếm thêm thu nhập. Ngoài ra, xuất phát từ nhu cầu của người muốn vay nhanh gọn và ngắn hạn, lợi dụng việc này, một số đối tượng nảy sinh hoạt động cho vay, cầm đồ, hỗ trợ tài chính với lãi suất cho vay rất cao.

Do việc cầm cố không cần nhiều thủ tục nhưng vẫn vay được tiền dễ dàng, người vay không lường trước được khoản tiền lãi phát sinh, nên lâm vào trình trạng mất khả năng thanh toán, số dư nợ tăng cao. Đó cũng chính là nguyên nhân dẫn đến các hành vi phạm tội như giết người, cố ý gây thương tích, cướp tài sản, cưỡng đoạt tài sản, bắt cóc nhằm chiếm đoạt tài sản, bắt giữ người trái pháp luật, xâm phạm chỗ ở của công dân… nhằm đòi nợ, siết nợ.

Theo cơ quan công an, một nguyên nhân khác là đối tượng vay “tín dụng đen” thường là những người làm nghề tự do có nhu cầu cấp bách sử dụng tiền để chi tiêu cá nhân hoặc sử dụng vào việc đột xuất, việc trái pháp luật nhưng ngại tiếp xúc, giao dịch với ngân hàng. Đặc biệt là người dân ở nông thôn, do ít giao tiếp, nhận thức còn hạn chế nên rất dễ bị các đối tượng lợi dụng để cho vay với lãi suất cao, học sinh, sinh viên cần tiền cấp bách hoặc các đối tượng có nhu cầu sử dụng tiền vào việc bất hợp pháp như cờ bạc, lô đề, cá độ bóng đá…

Đồng quan điểm, lãnh đạo Phòng Cảnh sát phòng chống tội phạm tham nhũng, kinh tế, buôn lậu và môi trường, Công an thành phố cho rằng, trong bối cảnh Covid-19 gây ảnh hưởng tiêu cực đến nền kinh tế, một số người không có nghề nghiệp ổn định nhưng lại có nhu cầu vay tiền để phục vụ tiêu xài cá nhân hoặc thậm chí sử dụng cho các mục đích vi phạm pháp luật như sử dụng ma túy, cờ bạc… Lợi dụng tình hình bất ổn trên, các đối tượng hoạt động “tín dụng đen” nói chung và “cho vay lãi nặng trong giao dịch dân sự” nói riêng đã lôi kéo, mời chào, dụ dỗ các đối tượng này vay tiền với lãi suất cao.

Đa dạng các hình thức “gọi mời” cho vay

Bên cạnh nguyên nhân chủ quan đến từ người vay, một trong những nguyên nhân quan trọng khác đến từ các đối tượng cho vay lãi nặng. Theo Trung tá Trần Ngọc Thành, khi cho vay, các đối tượng quảng cáo bằng hình thức như tiếp thị, phát tờ rơi… đến tận nhà. Các đối tượng khác lại sử dụng số thuê bao không đăng ký chính chủ, lập các website, sử dụng mạng xã hội như zalo, facebook để đăng tin, gửi tin nhắn, quảng cáo, gọi mời các hình thức cho vay tiền không cần thế chấp, thủ tục linh hoạt đơn giản, tiện lợi, nhanh chóng. Thậm chí các đối tượng hoạt động “tín dụng đen” qua mạng internet dưới dạng cho vay trực tuyến, không cần gặp mặt.

Để dễ bề hoạt động và che mắt cơ quan chức năng, các đối tượng này thường núp bóng dưới các hình thức như cửa hiệu cầm đồ, các công ty cho vay tài chính, hay lợi dụng hình thức cho vay trực tuyến, vay online trên các trang mạng xã hội, vay qua ứng dụng di động bằng các app. “Các đối tượng khi cho vay tiền thường sử dụng thủ đoạn để che giấu mức lãi suất. Chúng thỏa thuận ngầm với người vay như viết giấy không ghi lãi suất, chuyển hóa việc cho vay tiền bằng hình thức mua bán, thế chấp tài sản hoặc yêu cầu người vay viết giấy nhận tiền xin việc…

Tinh vi hơn, các đối tượng chia nhỏ các gói vay để thu lời thấp nhằm tránh bị xử lý hình sự, đồng thời thu tiền gốc trước. Sau khi người vay trả hết gốc thì tiếp tục thu tiền lãi hoặc chuyển lãi thành tiền gốc. Do vậy, nếu bị phát hiện nửa chừng thì cũng không thể kết luận các đối tượng thu lời từ tiền lãi”, Trung tá Trần Ngọc Thành cho hay.

Ngoài những nguyên nhân sâu xa, cơ bản nêu trên, nguyên nhân không kém phần quan trọng khác, thậm chí góp phần đẩy người dân vào vòng xoáy “tín dụng đen”, đó là trong khi loại hình này “mở cửa” với những điều kiện vô cùng “dễ dãi” kiểu như không cần thế chấp mời gọi người vay, thì việc tiếp cận nguồn vốn vay từ hệ thống ngân hàng lại khá khó khăn do thủ tục cho vay chặt chẽ, người dân cần phải đáp ứng được một số điều kiện nhất định như khi vay tiêu dùng phục vụ đời sống phải có tài sản bảo đảm... Bên cạnh đó, người dân, nhất là ở nông thôn thường có tâm lý ngại tiếp xúc với ngân hàng, chưa quen sử dụng các sản phẩm cho vay linh hoạt theo hạn mức tín dụng, sản phẩm thấu chi tài khoản, thẻ tín dụng của các ngân hàng.

Cùng với phương thức, thủ đoạn tinh vi của các đối tượng phạm tội, những quy định của hệ thống pháp luật hiện hành còn nhiều bất cận cũng là một nguyên nhân để “tín dụng đen” có những diễn biến phức tạp. Bởi pháp luật chưa quy định việc xử phạt hành chính đối với hành vi “cho vay lãi nặng tín chấp, cho vay lãi nặng không cầm cố tài sản”, chỉ có quy định việc xử phạt vi phạm hành chính đối với hành cho “cho vay tiền có cầm cố tài sản với lãi suất cao”…

LÊ HÙNG - NGỌC KHÁNH