Thị trường văn phòng và mặt bằng bán lẻ cho thuê tại Đà Nẵng trong ngắn hạn vẫn chưa thoát cảnh chợ chiều với khả năng hấp thụ kém do thị trường yếu.

|

| Ảnh minh họa. |

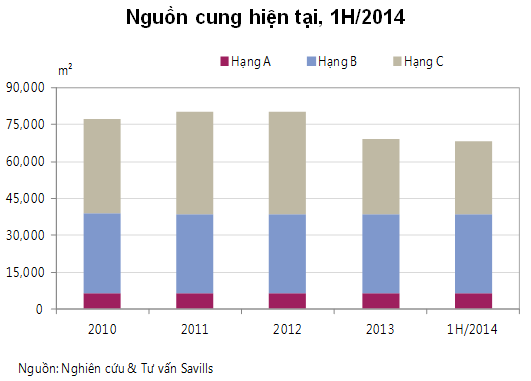

Theo thống kê của Tổ chức Tư vấn Savills Việt Nam, trong nửa đầu năm 2014, tổng cung văn phòng Đà Nẵng đạt khoảng 68.300m2 đến từ 20 tòa nhà, giảm nhẹ 1% so với năm 2013 do có hai tòa nhà nhỏ chuyển sang sử dụng nội bộ và được đưa ra khỏi nguồn cung.

Quận Hải Châu tiếp tục là nguồn cung chính với khoảng 55.700m2 sàn văn phòng từ 17 dự án, chiếm 81% thị phần; 12.600m2 sàn còn lại đến từ 3 dự án tại quận Thanh Khê.

|

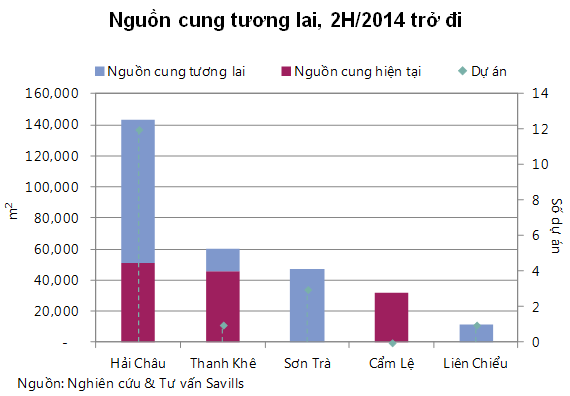

Về triển vọng nguồn cung, hai dự án mới cung cấp khoảng 31.000m2 văn phòng dự kiến sẽ gia nhập thị trường Đà Nẵng vào năm 2015.

Tổng nguồn cung tương lai từ nửa cuối năm 2014 trở đi đạt khoảng 104.000m2 từ 16 dự án. Tuy nhiên, nhiều dự án trong số đó có tiến độ chậm, do đó thời gian đi vào hoạt động vẫn chưa được xác định.

Savills Việt Nam cho biết, công suất thuê văn phòng toàn thị trường Đà Nẵng trong 2 quý đầu năm giảm 1% so với năm 2013 xuống còn 86%, trong khi đó giá thuê trung bình giảm 4% xuống mức 218.000đồng/m2/tháng.

Công suất thuê hạng A đạt 94%, tăng nhẹ 1% so với năm ngoái, trong khi hạng B ổn định ở mức 86%. Công suất hạng C đạt 84%, giảm 1% so với 2013.

|

Nhìn chung, giá thuê văn phòng trung bình cả 3 hạng đều giảm. Giá thuê hạng A đạt 358.000đồng/m2/tháng, giảm 6% so với năm 2013.

Trong khi đó, hạng B giảm 5% xuống 243.000 đồng/m2/tháng, hạng C giảm nhẹ 2% so với 2013 xuống 162.000 đồng/m2/tháng.

Tình hình hoạt động trầm lắng của phân khúc văn phòng chính là do lượng cầu tiếp tục trong xu hướng giảm thời điểm nửa đầu năm nay.

Tổng diện tích cho thuê chỉ đạt 58.700m2 giảm 2% so với năm 2013. Nhu cầu văn phòng tại Đà Nẵng đến chủ yếu từ quận Hải Châu (82% diện tích cho thuê được).

Đối với thị trường bán lẻ, tình cảnh cũng không mấy khá hơn so với phân khúc văn phòng cho thuê.

Tổng cung bán lẻ tính đến nửa đầu năm 2014 vào khoảng 129.000m2, giảm 5% so với năm 2013 do trung tâm mua sắm Dragon Vĩnh Trung (tại quận Thanh Khê) đóng cửa để nâng cấp.

Trong nửa đầu năm 2014, các trung tâm bán lẻ hiện đại chỉ có tại 3 quận gồm Hải Châu chiếm 39% nguồn cung, Thanh Khê 36% và Cẩm Lệ với 25%.

|

Về triển vọng nguồn cung, từ nửa cuối 2014 trở đi, 17 dự án bán lẻ sẽ gia nhập thị trường Đà Nẵng, cung cấp khoảng 165.000m2 tương đương 128% nguồn cung hiện tại.

Dự kiến, trong hai năm tới, 2 dự án tương lai sẽ cung cấp cho thị trường khoảng 25.000m2. Tuy nhiên, một trong hai dự án đã trì trệ trong vài quý và kế hoạch của dự án này là không chắc chắn.

Giá thuê trung bình và công suất thuê vẫn tiếp tục có xu hướng giảm từ năm 2010. Trong nửa đầu 2014, công suất thuê vào khoảng 88%, giảm 5% so với năm 2013.

Thống kê cho thấy, chỉ có quận Cẩm Lệ đạt được công suất 100%. Tuy nhiên, giá thuê trung bình toàn thị trường giảm 12% so với năm 2013 do hoạt động thị trường yếu.

|

Savills Việt Nam nhận định, nhu cầu thuê mặt bằng bán lẻ ở Đà Nẵng trong ngắn hạn vẫn chưa cho thấy tín hiệu khởi sắc.

Bởi lẽ, lượng khách ở hầu hết các trung tâm bán lẻ của Đà Nẵng khá thấp do thiếu các khu vực vui chơi giải trí để thu hút khách hàng. Bên cạnh đó, người tiêu dùng Đà Nẵng nói chung vẫn ưa chuộng các điểm bán lẻ truyền thống hơn các trung tâm hiện đại.

Mặt khác, trong 5 tháng đầu năm 2014, chỉ số giá tiêu dùng (CPI) của Đà Nẵng tăng 3,66% theo năm, thấp hơn rất nhiều so với tốc độ tăng trưởng của cùng kỳ năm ngoái (8,87%). Chỉ số CPI thấp cho thấy nhu cầu mua sắm kém, khiến cho hoạt động của phân khúc bán lẻ tiếp tục yếu đi.

BizLive