Gửi bình luận

Hàng loạt ngân hàng điều chỉnh tăng lãi suất huy động do áp lực thanh khoản cuối năm, chênh lệch tín dụng và tỷ giá. Mức cao nhất ghi nhận 8,3%/năm.

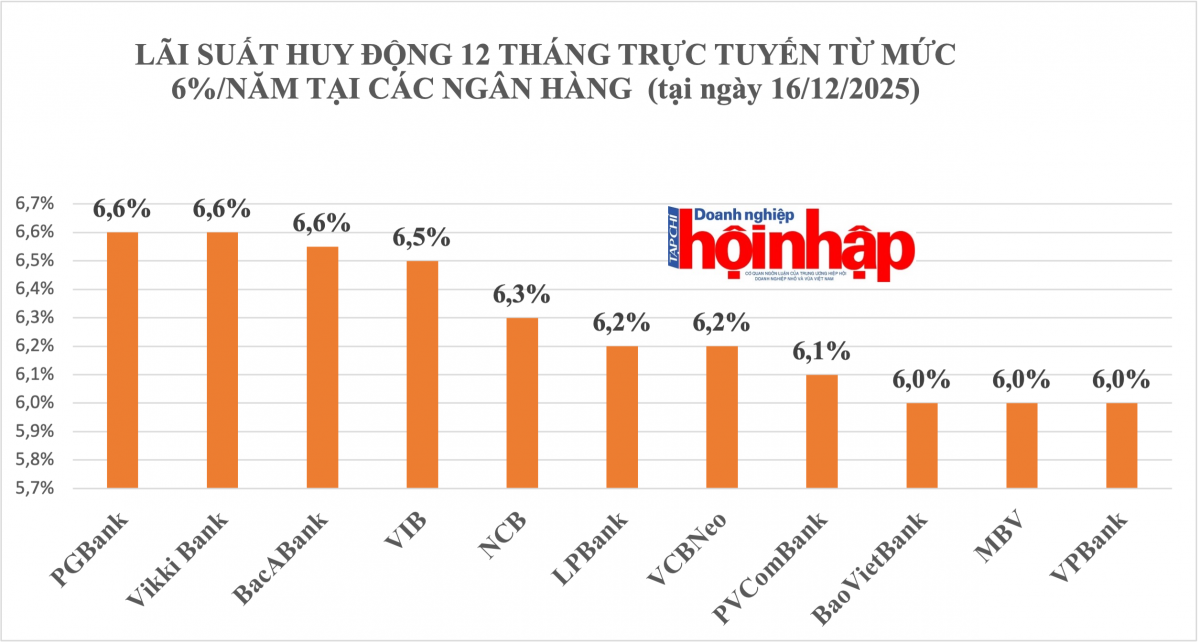

Mặt bằng lãi suất huy động tại các ngân hàng thương mại Việt Nam đã ghi nhận xu hướng tăng rõ rệt từ đầu tháng 12/2025, lan rộng từ nhóm ngân hàng tư nhân sang cả khối ngân hàng thương mại nhà nước.

Mức lãi suất huy động cao nhất thị trường hiện thuộc về Ngân hàng TMCP Đại Chúng Việt Nam (PVCombank) với 8,3%/năm cho kỳ hạn 15-36 tháng, áp dụng kèm chương trình khuyến mãi. Ngân hàng TMCP Phương Đông (OCB) cũng niêm yết mức 7,1%/năm cho kỳ hạn 36 tháng với số tiền gửi trên 500 triệu đồng.

Nhiều ngân hàng khác cũng tham gia điều chỉnh, có thể kể đến như:

Đáng chú ý, vào ngày 16/12/2025, bốn ngân hàng thương mại nhà nước gồm Agribank, Vietcombank, Vietinbank và BIDV cũng đồng loạt tăng lãi suất tiết kiệm tại quầy. Mức cao nhất của nhóm này đạt 5,3%/năm ở kỳ hạn 24 tháng và 5,2%/năm cho kỳ hạn 12 tháng.

Theo phân tích từ CTCP Chứng khoán Vietcap (Vietcap), áp lực thanh khoản gia tăng từ đầu tháng 10/2025 là nguyên nhân chính thúc đẩy đợt tăng lãi suất này. Điều này thể hiện qua lãi suất liên ngân hàng qua đêm tăng từ mức trung bình khoảng 4%/năm lên 6%–7%/năm.

Vietcap chỉ ra ba yếu tố chính gây ra áp lực thanh khoản:

Để hỗ trợ thị trường, Ngân hàng Nhà nước đã sử dụng linh hoạt các công cụ như nghiệp vụ thị trường mở (OMO) và hoán đổi ngoại tệ (FX swap). Đầu tháng 12/2025, Ngân hàng Nhà nước đã nâng lãi suất cho vay OMO từ 4%/năm lên 4,5%/năm, một động thái được cho là kịp thời để điều tiết thanh khoản.

Dù có sự điều chỉnh tăng, mặt bằng lãi suất huy động hiện tại vẫn được xem là tương đối thấp và mang tính hỗ trợ cho nền kinh tế. Lãi suất tiền gửi 12 tháng của nhóm ngân hàng quốc doanh vẫn thấp hơn 30–40 điểm cơ bản so với đáy thời kỳ Covid-19 (2020–2021).

Vietcap dự báo áp lực lên biên lãi ròng (NIM) của các ngân hàng sẽ tiếp diễn trong ngắn hạn (quý 4/2025 và quý 1/2026). Tuy nhiên, NIM có thể sẽ tạo đáy trong năm 2025 và ổn định hoặc tăng nhẹ vào năm 2026.

Trong trung hạn, tình hình thanh khoản dự kiến sẽ hạ nhiệt từ tháng 3 sau kỳ nghỉ Tết Nguyên đán. Các yếu tố hỗ trợ bao gồm việc Cục Dự trữ Liên bang Mỹ (Fed) có thể cắt giảm lãi suất, đẩy mạnh giải ngân đầu tư công và các ngân hàng đa dạng hóa nguồn vốn.