Kinh tế

Cơn lốc ngầm tín dụng đen

Tín dụng đen, hay còn gọi vay nặng lãi, vay nóng đang ngấm ngầm hoạt động mạnh, kéo theo các hành vi vi phạm pháp luật như đòi nợ, xiết nợ, cố ý gây thương tích, hủy hoại tài sản, bắt giữ người trái pháp luật, bắt cóc nhằm chiếm đoạt tài sản... ảnh hưởng đến trật tự xã hội, sức khỏe, tính mạng của người dân. Trong khi đó, việc thu thập chứng cứ để xử lý hành vi này còn gặp nhiều khó khăn. Tuy nhiên, nếu không quản lý, kiềm chế kịp thời sẽ dễ xảy ra những vụ việc gây mất an ninh trật tự, gia tăng tội phạm băng nhóm.

|

| Minh họa: HOÀNG ĐẶNG |

Bài 1: Thâm nhập tín dụng đen

Chỉ cần một thẻ CMND hoặc giấy tờ xe, sổ hộ khẩu, sổ đỏ... trong vòng vài tiếng đồng hồ, người vay đã nhận được tiền từ vài triệu cho đến hàng chục, thậm chí cả trăm triệu đồng với mức lãi suất cao ngất ngưỡng tính theo ngày, tuần, tháng với mức lãi suất từ 10% đến 30%, thậm chí 50%. Trong khi lãi suất các Ngân hàng thương mại chỉ 1%/tháng và 12%/năm.

Từ chuyên nghiệp đến... làm thêm

Trong vai người cần vay tiền để trang trải chi phí chữa trị bệnh cho người thân, qua giới thiệu của một người bạn, chúng tôi đến gặp N.H. (trú tại quận Sơn Trà, Đà Nẵng) với nhu cầu vay 30 triệu đồng. N.H. xuất hiện là một cô gái sành điệu, chỉ tầm 30 tuổi, ăn nói nhỏ nhẹ. Vừa ngồi xuống ghế, N.H. hỏi ngay: “Chị cần vay bao nhiêu. Lãi 10 (10%) chị nghe, 10 ngày thu một lần. Vay 30 triệu chị chỉ cần cho em xin CMND và giấy tờ xe. Chị yên tâm, chỗ em làm ăn uy tín”. Tôi ra vẻ chần chừ, sau đó chỉ sang người bạn bên cạnh rồi bảo: “Dạ, em thấy trên mạng chị có nhận cầm sổ hộ khẩu và sổ đỏ để cho vay nhiều. Nói thiệt với chị, chồng bạn em vừa bể nợ, chị có thể cho vay 100 triệu được không ạ”. Sau một hồi suy nghĩ, N.H. gật đầu: “Ok, nhưng phải tới xem nhà, sổ đỏ chính chủ cùng CMND chị nghe. Được thì mai em tới xem nhà”.

Để quảng cáo cho hoạt động của mình, N.H. lập hẳn một trang facebook ở địa chỉ M.H.N với dòng quảng cáo “Vay nhanh (1 giờ có tiền) từ 3 đến 15 triệu đồng, lãi suất cạnh tranh, trả tiền hằng tháng, nhận tiền mặt ngay, bảo mật thông tin và không giữ bất cứ giấy tờ nào”. Tuy nhiên, khi tìm kiểu kỹ hơn trên trang mạng cá nhân của N.H, chúng tôi nhận thấy cô còn cho vay với số tiền lớn hơn, lên tới cả trăm triệu đồng với yêu cầu người vay phải cầm cố CMND, sổ đỏ, sổ hộ khẩu…

Ngoài ra, không chỉ cho vay dưới hình thức trao tiền mà N.H. còn núp bóng cho vay nặng lãi dưới hình thức thu mua điện thoại. N.H. là “cò” của một số cửa hàng điện thoại di động, khi người vay có nhu cầu, N.H. vừa đứng ra cho vay một số tiền ban đầu, vừa hướng dẫn người vay làm thủ tục hồ sơ để trúng thưởng chương trình cho vay trả góp mua điện thoại. Sau khi người vay đến mua điện thoại theo hình thức trả góp sẽ đem điện thoại đó về bán lại cho N.H. Như vậy, người vay vừa vay tiền của N.H, vừa phải nợ số tiền trả góp cho nơi bán.

Lần theo một đường dây khác, chúng tôi tìm gặp B.H.V., một chàng trai gầy gò, da ngăm đen. V. cho biết, cậu không phải dân “cò” chuyên nghiệp, chỉ giúp người anh để kiếm chút tiền cà-phê, thuốc lá. Mới vô nghề nhưng V. đã giới thiệu được vài “mối”. Cứ một “mối” vay với mức lãi 20% V. được chia 5%. V. cho biết, phổ biến hiện nay là hình thức cho vay trả góp như trả hằng ngày, trả theo tuần chứ không thu “một cục” hằng tháng như trước. Chẳng hạn vay nợ 20 triệu đồng, chủ nợ ngày nào cũng đến thu 200.000 đồng (hoặc 2 triệu đồng/10 ngày), tiền nợ vẫn giữ nguyên.

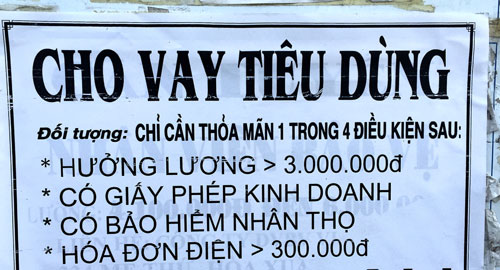

Hiện nay hình thức cho vay nặng lãi, vay nóng còn “núp bóng” cho vay tiêu dùng và được quảng cáo khá rầm rộ qua dán tờ rơi ở những nơi công cộng hay trên mạng Internet, mạng xã hội. Nội dung quảng cáo khá đơn giản như cho vay tiêu dùng chỉ cần CMND, mức lương, hóa đơn điện, giấy phép kinh doanh… đặc biệt, không ghi lãi suất mà chỉ thỏa thuận ngầm khi hai bên gặp mặt.

|

| Một mẫu rao vặt trái phép về tín dụng đen núp bóng cho vay tiêu dùng trên đường phố ở quận Cẩm Lệ. |

Thủ tục đơn giản nhưng lãi “cắt cổ”

V. kể, ngày trước V. từng là nạn nhân của vay nặng lãi. Vì “bể” banh với số tiền nợ 20 triệu đồng, V. cắm CMND, giấy tờ xe máy SH để vay nóng trả nợ với mức lãi suất 20%, cứ 10 ngày phải trả 2 triệu đồng tiền lãi cho chủ nợ, trong vòng 1 tháng phải trả đủ gốc và lãi là 26 triệu đồng. Mức lãi này tính ra sẽ là 60%/tháng và 720%/năm. Một mức lãi cao khủng khiếp so với quy định của Ngân hàng Nhà nước Việt Nam là lãi suất cho vay không được cao hơn gấp 10 lần mức lãi suất cao nhất hiện nay 135%/năm.

Sau một tháng không trả được nợ, tiền lãi cũng không kham nổi nên V. bị chủ nợ đe dọa. V. kể: “Chị nghĩ xem, mình thiếu tiền mới đi vay, vậy thì 10 ngày lấy đâu ra 2 triệu để trả lãi. Họ điện thoại bất kể ngày đêm rồi dọa cắt gân chân nếu không trả. Bí quá em bỏ nhà trốn vô Sài Gòn rồi điện thoại về nói thật với ông bà già. Từ 20 triệu sau mấy tháng lãi lên gần 60 triệu đồng. May mà cuối cùng trả hết”. V. cũng cho rằng, những người hoạt động tín dụng đen có “luật riêng”, buộc con nợ thỏa thuận một số điều kiện nhằm tránh bị xử lý hình sự nếu bị phát hiện.

Theo tìm hiểu của chúng tôi, lãi suất cho vay nặng lãi (vay nóng) hiện nay chủ yếu nằm ở mức từ 20% đến 30%, tính theo tuần, 10 ngày hoặc tháng. Với một lần vay, người cho vay luôn lấy trước 20% tiền lãi ban đầu, ví dụ nếu vay 20 triệu đồng, người cho vay chỉ đưa cho người vay 16 triệu đồng.

Bất kể ai cũng có thể tiếp cận nguồn vay từ tín dụng đen miễn có nhu cầu vì thủ tục rất đơn giản, tiền trao tay nhanh chóng, thuận lợi. Nhưng điều đáng lo ngại nhất ở đây là phía sau sự dễ dãi ấy chính là mức lãi “cắt cổ” mà phần lớn người đi vay không kham nổi, dẫn tới lãi mẹ đẻ lãi con, không thể trả hết số nợ. Tuy nhiên, có một nghịch lý là dù biết mức lãi cao ngất ngưỡng như thế nhưng vẫn có rất nhiều người dân tìm đến vay khi cần tiền để giải quyết nhu cầu cuộc sống. Đến lúc không trả được nợ, bị chủ nợ đe dọa, thậm chí đánh đập... họ lại tìm đến cơ quan công an.

Bài và ảnh: Hoàng Linh