Công ty CP DKRA Việt Nam vừa công bố báo cáo thị trường bất động sản nhà ở Đà Nẵng và vùng phụ cận quý 3-2022. DKRA cho biết nguồn cung bất động sản (BĐS) giảm nhưng giá vẫn cao; dự báo đến cuối năm, giá bán sơ cấp tiếp tục xu hướng tăng do áp lực chi phí đầu vào, lạm phát, lãi suất tăng...

|

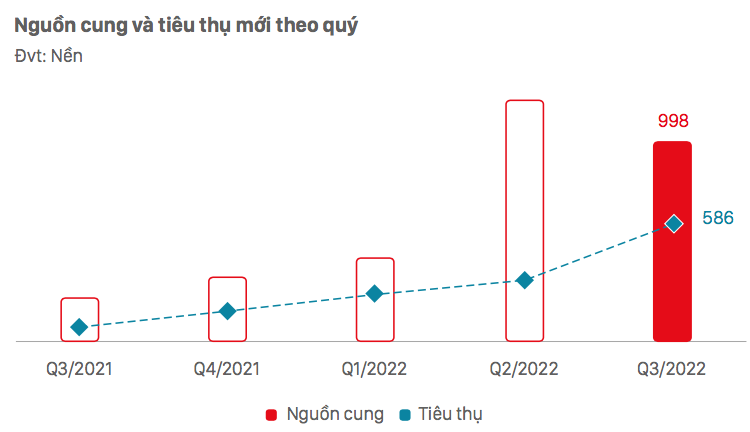

| Biểu đồ thể hiện nguồn cung đất nền trên thị trường Đà Nẵng qua các quý trong năm 2022. |

Thị trường trầm lắng

Theo DRKA, trong quý 3-2022, bất động sản nghỉ dưỡng ghi nhận sự gia tăng về nguồn cung ở phân khúc căn hộ khách sạn, tuy nhiên vẫn còn ở mức rất thấp so với giai đoạn trước năm 2019. Hiện nguồn cung căn hộ khách sạn tăng trong khi các sản phẩm nghỉ dưỡng khác khan hiếm. Cụ thể, trong giai đoạn vừa qua, có 348 căn hộ khách sạn mở bán đến từ 2 dự án.

Tỷ lệ tiêu thụ trên nguồn cung mới đạt 81%, sức cầu thị trường tăng nhưng không đáng kể, chủ yếu phân bổ ở Đà Nẵng và tỉnh Quảng Nam. Mặt bằng giá sơ cấp căn hộ khách sạn tiếp tục đà tăng, mức tăng dao động từ 5-8% so với quý 2-2022 do áp lực về chi phí đầu vào, lạm phát, lãi suất… ngày càng tăng. Trung bình, mức giá bán sơ cấp tại thị trường Đà Nẵng là 89 triệu đồng/m2, tại thị trường Quảng Nam là 65 triệu đồng/m2.

Với phân khúc biệt thự nghỉ dưỡng, thị trường không ghi nhận nguồn cung mở bán mới mà hầu hết đến từ lượng hàng tồn kho đã được mở bán trong những năm trước. Động thái kiểm soát tín dụng chưa được tháo gỡ và những khó khăn chung của nền kinh tế vĩ mô khiến lượng tiêu thụ giảm mạnh, thanh khoản thị trường chậm lại. Các dự án ghi nhận tình hình bán hàng chậm, cá biệt một số dự án gần như không phát sinh giao dịch.

Tại thị trường Đà Nẵng, trung bình mức giá bán sơ cấp là 40 tỷ đồng/căn, ở Quảng Nam là 31,5 tỷ đồng/căn. Trong 2 quý liên tiếp, phân khúc nhà phố/shophouse nghỉ dưỡng không ghi nhận nguồn cung mới. Nguồn cung khan hiếm dẫn đến hoạt động giao dịch trên thị trường gần như trầm lắng.

Ở phân khúc đất nền, có khoảng 13 dự án mở bán trong quý 3-2022, cung cấp ra thị trường 998 nền, giảm 17,2% so với quý trước. Tỷ lệ tiêu thụ trên nguồn cung mới đạt 59% (khoảng 586 nền), tăng khoảng 92,1% so với quý 2-2022. Đây cũng là mức tiêu thụ cao nhất kể từ thời điểm đầu năm. Nguồn cung mới tập trung chính ở khu vực phụ cận thành phố thuộc tỉnh Quảng Nam với 59% tổng cung toàn thị trường và Đà Nẵng đóng góp tỷ lệ 49%.

Mặt bằng giá sơ cấp đất nền không có nhiều biến động so với giai đoạn mở bán trước đó, ghi nhận sự giảm giá ở một số dự án với mức giảm từ 3-6%. Mức giá bán sơ cấp trung bình tại thị trường Đà Nẵng là 41,1 triệu đồng/m2, Quảng Nam là 27,8 triệu đồng/m2. Thị trường thứ cấp khá trầm lắng, mặt bằng giá bán ghi nhận giảm đáng kể so với quý trước với mức giảm từ 3-5%.

Nguồn cung khan hiếm và giữ giá

Ở phân khúc căn hộ, tại Đà Nẵng, quý 3-2022, có 3 dự án mở bán cung cấp ra thị trường khoảng 91 căn. Tỷ lệ tiêu thụ trên nguồn cung mới chỉ đạt 47% (khoảng 43 căn), giảm 60,6% so với quý trước. Quận Ngũ Hành Sơn dẫn đầu toàn thị trường trong quý với tỷ lệ 63,7% tổng nguồn cung căn hộ và 76,7% lượng tiêu thụ mới. Căn hộ hạng A giữ vị trí chủ đạo khi chiếm 89% tổng nguồn cung và 66% lượng tiêu thụ toàn thành phố Đà Nẵng. Giá bán sơ cấp căn hộ bình quân tăng 10-16% so với đầu năm…

Mức giá bán căn hộ sơ cấp trung bình tại quận Ngũ Hành Sơn là 43,1 triệu đồng/m2, tại quận Liên Chiểu là 72,8 triệu đồng/m2. Phân khúc nhà phố/biệt thự ghi nhận 7 dự án mở bán trong quý 3-2022, cung cấp ra thị trường khoảng 374 căn, giảm 36,8% so với quý 2-2022. Nguồn cung giảm do những biến động của tình hình kinh tế vĩ mô, vấn đề kiểm soát tín dụng chưa được tháo gỡ, các chủ đầu tư có tâm lý thận trọng đưa sản phẩm ra thị trường.

Nguồn cung mới tập trung chủ yếu tại Đà Nẵng, chiếm 48,1% tổng nguồn cung toàn thị trường, tiếp đến là Quảng Nam (33,7%). Nhu cầu thị trường giảm mạnh, lượng tiêu thụ trên nguồn cung mới chỉ đạt khoảng 47% tương đương 177 căn, giảm 62,7% so với quý trước.

Theo dự báo từ DKRA, nguồn cung mới của phân khúc đất nền trong 3 tháng cuối năm dao động từ 700-800 nền, tập trung chủ yếu tại thị trường Đà Nẵng và Quảng Nam. Dự báo mặt bằng giá sơ cấp có thể tăng nhẹ ở một số dự án đã hoàn thiện pháp lý. Thanh khoản thị trường thứ cấp tiếp tục duy trì ở mức trung bình, mặt bằng giá không có nhiều biến động so với quý 3- 2022.

Nguồn cung mới của phân khúc căn hộ trong 3 tháng cuối năm dự kiến khoảng từ 150-200 căn và tập trung tại Đà Nẵng. Ở phân khúc nhà phố/biệt thự, nguồn cung mới sẽ duy trì ở mức tương đương quý 3-2022, dao động khoảng 350-450 căn.

Mặt bằng giá sơ cấp dự báo sẽ tăng nhẹ so với hiện tại. Thị trường thứ cấp có thể vẫn duy trì ở mức ổn định, dưới áp lực lãi suất, có thể thị trường sẽ xuất hiện hiện tượng giảm giá. Dự báo nguồn cung phân khúc biệt thự nghỉ dưỡng tại Đà Nẵng và vùng phụ cận tiếp tục giảm, khan hiếm, ghi nhận khoảng 100 căn đưa ra thị trường.

TRIỆU TÙNG