Multimedia

Thoát nghèo từ nguồn vốn tín dụng chính sách

|

|

|

Năm 2013, gia đình bà Lê Thị Bích Thủy (trú tổ 24 phường Hòa An, quận Cẩm Lệ) vay vốn tín dụng chính sách để trang trải chi phí nuôi người con lớn ăn học. Nhờ nguồn vốn được kết nối, con trai của bà Thủy đã học xong đại học, có công ăn việc làm ổn định. Bà chia sẻ: “Gia đình tôi được tạo điều kiện tiếp cận nguồn vốn là nhờ “cầu nối” vay vốn từ Hội Liên hiệp Phụ nữ (LHPN) phường, cũng như của tổ dân phố”.

Cũng nhờ “cầu nối” từ các tổ tiết kiệm và vay vốn (tổ TK-VV), đơn vị hội, đoàn thể địa phương, bà Nguyễn Thị Anh (tổ 75, phường Thọ Quang, quận Sơn Trà) đã thoát cảnh túng quẫn. Bà nói, những ngày tháng nhọc nhằn khi chồng mất sớm, một mình bà nuôi hai con nhỏ đã lùi về phía sau. Bây giờ, nhờ “cần câu” mà bà có mối làm ăn ổn định, thu nhập 7 triệu mỗi tháng từ việc cung cấp hải sản cho các hàng quán.

|

“Cầu nối” mà bà Thủy và bà Anh nhắc đến là các hội, đoàn thể và những người phụ trách các tổ TK-VV tại địa phương, cụ thể là Hội Nông dân, Hội LHPN, Đoàn Thanh niên, Hội Cựu chiến binh… Theo đánh giá của Ngân hành Chính sách xã hội, những đơn vị này đang hoạt động như một kênh dẫn nguồn vốn từ ngân hàng về với người dân. Vai trò của họ là cầu nối truyền tải nguồn vốn của Nhà nước đến đúng đối tượng, hướng dẫn và giám sát việc sử dụng nguồn vốn đúng mục đích, bảo toàn nguồn vốn và góp phần giúp các hộ nghèo thoát nghèo, làm giàu.

Theo bà Nguyễn Thị Hồng Tuyết, Tổ trưởng Tổ TK-VV của Hội LHPN phường Hòa An, các đối tượng thụ hưởng ở địa phương hầu hết đang là hội viên các hội, đoàn thể nói trên. Để người dân biết đến nguồn vốn vay, các đơn vị này sẽ phổ biến thông tin vay vốn đến từng hội viên thông qua các hoạt động sinh hoạt ở cấp xã, phường.

|

Bà Lê Thị Châu, Tổ trưởng Tổ TK-VV tại phường Thọ Quang (quận Sơn Trà) cho biết thêm, thông qua các kênh tuyên truyền, người dân khó khăn, có nhu cầu vay vốn sẽ gửi giấy đề nghị vay vốn cho tổ trưởng tổ TK-VV. Từ đây, các tổ trưởng tổ TK-VV có trách nhiệm đi xác minh cụ thể từng trường hợp, tổ chức họp bình xét công khai dưới sự chứng kiến của tổ trưởng dân phố, rồi lập danh sách gửi UBND phường phê duyệt và gửi Ngân hàng Chính sách xã hội chờ thông báo phê duyệt giải ngân.

“Ngày trước, bản thân gia đình tôi cũng như nhiều hộ trên địa bàn phường Hòa An không nắm rõ cách thức vay vốn tín dụng chính sách, nhưng nay đã khác bởi có sự tư vấn rõ ràng từ tổ trưởng TK-VV ở địa phương. Bên cạnh đó, trong các cuộc họp tổ dân phố và qua sách báo, bà con cũng được phổ biến nhiều hơn về cách thức này, rồi mọi người động viên bảo nhau vay vốn để cải thiện đời sống”, bà Lê Thị Bích Thủy cho biết.

|

|

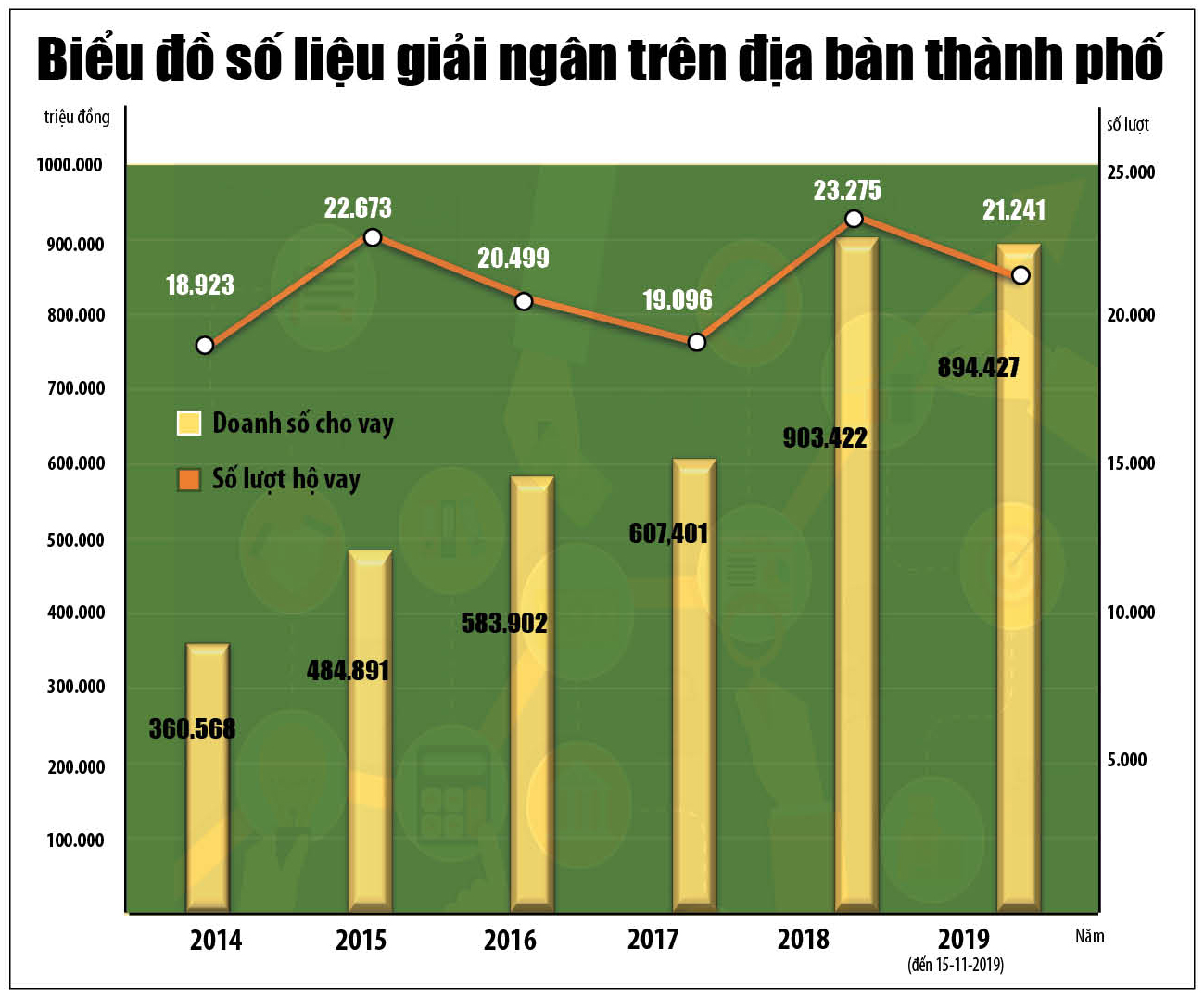

Tính đến nay, Ngân hàng Chính sách xã hội, Chi nhánh Đà Nẵng đã triển khai 13 chương trình tín dụng từ nguồn vốn Trung ương và 9 chương trình tín dụng từ nguồn vốn ủy thác của thành phố và các quận, huyện. Riêng chương trình vay vốn học sinh, sinh viên đã cho vay 641.718 triệu đồng, giúp 64.425 học sinh, sinh viên được vay vốn học tập.

Nhưng đó là vay, còn chặng đường trả khoản nợ đôi khi lại nhọc nhằn với nhiều học sinh, sinh viên sau khi ra trường. Tình trạng sinh viên tốt nghiệp không có việc làm, hoặc làm nghề tự do, nay đây mai đó, lo cho bản thân đã khó nên việc trả nợ ngân hàng đành phải để cha mẹ tiếp tục gánh vác.

|

Năm 2018, Nguyễn Thị T. (23 tuổi, trú tại tổ 20, phường Hải Châu 2, quận Hải Châu) tốt nghiệp ngành Sư phạm Vật lý, Trường Đại học Sư phạm - Đại học Đà Nẵng. Gửi hồ sơ xin việc, T. chỉ nhận được những cái lắc đầu. Bất đắc dĩ, T. phải làm đủ nghề như dạy thêm, bán hàng… nhưng với thu nhập ít ỏi, tự bản thân T. khó có khả năng trả được số tiền từ việc vay vốn học sinh – sinh viên ngày trước.

T. tâm sự: “Gia đình em thuộc diện hộ cận nghèo, mẹ bán cháo để nuôi bố em bị mất sức lao động và 2 chị em em đi học. Ngày đậu đại học vào năm 2014, mẹ em làm hồ sơ vay vốn vì tin rằng sẽ trả được nợ. Thời điểm đó, gia đình em được vay 3 năm học, mỗi năm 11 triệu đồng. Trong quá trình học, gia đình em chỉ có thể trả được phần tiền lãi, còn tiền gốc thì trả được một ít, hy vọng đến khi ra trường, có việc làm, có thu nhập ổn định rồi sẽ trả, dự tính khoảng 3, 4 năm là hết nợ. Thế nhưng, hiện tại công việc em không ổn đinh, thu nhập bấp bênh nên không thể trả nợ đúng hạn”.

|

Cũng ở phường Hải Châu 2, chị Nguyễn Thị Mỹ H. (39 tuổi, trú tổ 10) đang sinh sống trong ngôi nhà 40m2 với 13 người. Ngôi nhà cũ kỹ, gác lửng được lót bằng ván giả gỗ thủng lỗ chỗ, có thể sập bất cứ khi nào. Cách đây khoảng 14 năm, chị H. được Ngân hàng Chính sách xã hội cho vay 10 triệu đồng để giải quyết việc làm, thời điểm đó, chị và chồng đều là lao động tự do. Tuy vậy, thu nhập vẫn đủ để có thể trả nợ vì chỉ phải lo cho 2 con.

Cách đây khoảng 5 năm, chị tiếp tục được vay 20 triệu theo diện giải quyết việc làm. Sau đó một thời gian, chồng chị nghỉ việc ở nhà, chị phải gánh vác nuôi cả gia đình với hàng mỳ Quảng ban đêm. Rồi những đứa con thứ 3, 4, 5 lần lượt ra đời. Đến nay, khi được hỏi khi nào sẽ trả nguồn vốn vay, chị chỉ biết thở dài…

|

Dù rất cố gắng để đồng vốn chính sách có thể trở thành chiếc “phao cứu sinh” cho người nghèo nhưng không phải ai cũng thoát nghèo thành công. Bên cạnh việc phát huy hiệu quả nguồn vốn và có ý thức trả nợ, vẫn có những trường hợp chây ỳ hoặc trốn khỏi địa phương, cũng có những người có ý thức trả nợ nhưng lại không có việc làm, không có thu nhập để trả.

Theo Chủ tịch UBND phường Thanh Khê Đông, quận Thanh Khê Lê Hữu Khanh, việc người dân vay vốn rồi bỏ đi nơi khác là nỗi lo lớn nhất đối với các địa phương, gây khó khăn trong việc quản lý thu hồi nguồn vốn. Nguyên nhân của tình trạng này là thành phố thực hiện cải cách thủ tục hành chính, việc bán nhà đất không thông qua phường dẫn đến phường không nắm được việc người vay bán nhà đi khỏi nơi cư trú.

Để hạn chế tình trạng này cần có sự vào cuộc của các cơ quan như công chứng, văn phòng đăng ký quyền sử dụng đất... để phối hợp với Ngân hàng Chính sách xã hội và UBND phường, xã thu hồi nợ vay cho Nhà nước đối với các trường hợp bán nhà đi khỏi nơi cư trú.

|

“Đối với trường hợp hộ vay có ý thức trả nợ nhưng gia đình gặp khó khăn về kinh tế, tổ TK-VV cùng các hội, đoàn thể giúp đỡ hộ vay tìm việc làm, tạo nguồn thu nhập để hoàn thành trả nợ. Đối với trường hợp thuộc diện chây ỳ, phường sẽ yêu cầu tổ xử lý nợ khó đòi gồm công an phường và các tổ chức đoàn thể vào cuộc để theo dõi kỹ, nhắc nhở, phòng trường hợp “trốn nợ”. Còn với trường hợp nợ đi khỏi địa phương nhưng không rõ đi đâu, phường tiếp tục phối hợp với chính quyền các địa phương khác và Công an thành phố để tìm kiếm thông tin về hộ vay”, ông Khanh cho biết.

Để giải quyết số nợ quá hạn, nợ khoanh tồn đọng, theo Giám đốc Ngân hàng Chính sách xã hội, chi nhánh Đà Nẵng Đoàn Ngọc Chung, tùy từng trường hợp cụ thể mà hệ thống Ngân hàng Chính sách xã hội có những biện pháp xử lý khác nhau. Trong đó, đối với những hộ vay do bệnh tật hiểm nghèo, ảnh hưởng bởi thiên tai làm mất vốn, tai nạn bất ngờ…, ngân hàng sẽ phối hợp với chính quyền địa phương, hội, đoàn thể nhận ủy thác xem xét và lập hồ sơ đề nghị xử lý khoanh nợ hoặc xóa nợ.

|

Tại phường An Hải Tây, quận Sơn Trà, ông Phạm Đình Đà (tổ 1) trước đây có vay 5 triệu đồng, sau đó ông Đà mất, nên vợ ông - bà Lương Thị Hoa phải trả nợ. Tuy nhiên, bà Hoa đau ốm thường xuyên (bệnh tim, chấn thương cột sống thắt lưng…), gia đình có hoàn cảnh đặc biệt khó khăn, không có khả năng trả nợ nên đã được Ngân hàng Chính sách xã hội xóa nợ gốc 5 triệu đồng và toàn bộ tiền lãi phát sinh.

Tương tự, ở phường An Hải Bắc, quận Sơn Trà, bà Võ Thị Út mất để lại khoản vay 15 triệu đồng cho chồng là ông Lê Em. Hiện nay, ông Em phải nuôi 2 con nhỏ và nhận trợ cấp thường xuyên của quận Sơn Trà do có hoàn cảnh khó khăn. Xét thấy gia đình ông Em không có khả năng trả nợ, Ngân hàng Chính sách xã hội đã xóa nợ gốc 15 triệu và toàn bộ tiền lãi phát sinh.

“Riêng đối với hộ nghèo, hộ cận nghèo và hộ mới thoát nghèo, ngân hàng tập trung rà soát danh sách hộ có nhu cầu và đủ điều kiện vay nhưng chưa được vay để thực hiện bình xét cho vay, hướng dẫn lập hồ sơ vay và giải ngân kịp thời. Bên cạnh đó, ngân hàng hiện đã nâng mức cho vay phù hợp với nhu cầu vốn sản xuất kinh doanh thực tế của hộ vay để tạo điều kiện thuận lợi cho hộ vay duy trì, mở rộng sản xuất kinh doanh, nâng cao hiệu quả vốn vay”, ông Chung cho biết.

|

|