Tháng 5-2020, Thủ tướng Chính phủ ban hành Chỉ thị số 22/CT-TTg về đẩy mạnh triển khai các giải pháp phát triển thanh toán không dùng tiền mặt (TTKDTM) tại Việt Nam. Theo đó, thúc đẩy TTKDTM với thẻ tín dụng, thẻ ghi nợ nội địa và quốc tế, triển khai các mô hình ví điện tử, ngân hàng trực tuyến, tích hợp thanh toán điện tử vào các dịch vụ công… hướng đến một xã hội không dùng tiền mặt.

|

Ông Võ Minh (ảnh), Giám đốc Ngân hàng Nhà nước (NHNN) Việt Nam, Chi nhánh Đà Nẵng cho biết, NHNN Việt Nam đã ban hành nhiều văn bản pháp lý quy định cụ thể về quyền lợi và trách nhiệm của các bên liên quan trong hoạt động TTKDTM. Chính phủ cần chỉ đạo các Bộ, ngành liên quan xây dựng, hoàn thiện các quy định pháp luật về bảo mật dữ liệu của người dùng, bảo đảm an ninh, an toàn thông tin nhằm tạo dựng môi trường thanh toán an toàn, tin cậy.

* Năm 2020 là năm cuối cùng triển khai Đề án Phát triển TTKDTM tại Việt Nam theo Quyết định số 2545/QĐ-TTg ngày 30-12-2016 của Thủ tướng Chính phủ phê duyệt đề án. Vậy hiểu như thế nào là TTKDTM, thưa ông?

- Có thể hiểu TTKDTM là hình thức thanh toán sử dụng các phương tiện thanh toán điện tử, ứng dụng công nghệ số như: ví điện tử, MobileBanking, InternetBanking... hoặc thanh toán gián tiếp thông qua các tổ chức tín dụng (ủy nhiệm chi, ủy nhiệm thu, séc, thu hộ, chi hộ, chuyển tiền) thay thế hình thức người mua và người bán trực tiếp trao đổi tiền mặt với nhau như thông lệ hiện nay.

Phát triển dịch vụ TTKDTM góp phần giảm khối lượng tiền mặt trong lưu thông, tiết giảm chi phí trong khâu in ấn tiền, bảo quản, vận chuyển, kiểm đếm tiền; nâng cao hiệu quả thanh toán trong nền kinh tế, tăng tốc độ luân chuyển vốn trong xã hội, thúc đẩy phát triển sản xuất lưu thông hàng hóa và lưu thông tiền tệ; minh bạch hóa các giao dịch thanh toán, hạn chế hành vi trốn thuế, tham nhũng và rửa tiền.

Về phía khách hàng, TTKDTM giúp tiết kiệm thời gian, chi phí và khách hàng được tận hưởng nhiều tiện ích. Chỉ cần vài thao tác đơn giản cài đặt ứng dụng thanh toán của ngân hàng vào điện thoại thông minh và các thiết bị điện tử khác, khách hàng có thể thực hiện hàng loạt dịch vụ mà không cần đến các điểm giao dịch của ngân hàng như mở và quản lý tài khoản, chuyển tiền, gửi tiết kiệm, thanh toán QR code, đặt mua vé tàu, xe, máy bay, vé xem phim, phòng khách sạn, đi chợ online, thanh toán hóa đơn điện nước, thanh toán thuế… Ngoài ra, ứng dụng của một số ngân hàng thương mại (NHTM) còn có tính năng mua bảo hiểm, liên kết tài khoản thanh toán ví điện tử.

* Thực tế, tỷ lệ dùng tiền mặt trong dân hiện vẫn cao. Theo ông, nguyên nhân do đâu?

- Tỷ lệ thanh toán bằng tiền mặt trong dân vẫn cao do một số nguyên nhân sau: Tiền mặt là phương tiện thanh toán lâu đời của người dân, có thể sử dụng nhanh, thuận tiện, không phức tạp và được chấp nhận mọi lúc, mọi nơi. Trong khi đó, thanh toán qua ngân hàng bị hạn chế về thời gian, tốc độ giao dịch, đôi khi còn xảy ra sự cố tài khoản bị trừ tiền nhiều lần hay việc giao dịch bị tốn phí khiến người dân e ngại và không có nhu cầu tìm kiếm phương thức thanh toán thay thế tiền mặt.

Giữa các ngân hàng có sự phát triển không đồng đều về công nghệ thanh toán làm cản trở việc kết nối với nhau để cùng khai thác, phát triển mạng lưới thanh toán thống nhất. Nhiều ngân hàng đã đạt được trình độ công nghệ tiên tiến, nhưng không ít ngân hàng, đặc biệt là các ngân hàng vừa và nhỏ đang sử dụng, vận hành những hệ thống thiếu đồng bộ, trình độ công nghệ ở mức thấp.

Thêm vào đó, hiện có rất ít ngân hàng trên địa bàn triển khai chuyển đổi thẻ từ sang thẻ chip đối với thẻ nội địa nhằm nâng cao tính an toàn bảo mật và các tiện ích cho khách hàng thanh toán thẻ. Ngoài ra, sự không đồng nhất về công nghệ giữa ngân hàng và các đơn vị sự nghiệp có thu (đặc biệt là các trường học) gây khó khăn cho quá trình kết nối triển khai các hình thức thanh toán qua ngân hàng.

|

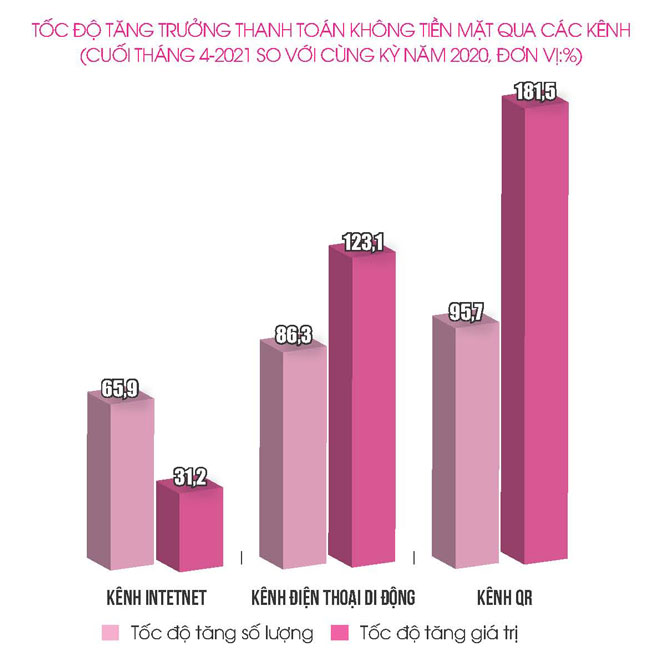

| Nguồn: Ngân hàng Nhà nước. Đồ họa: MAI ANH |

Theo quy định, đơn vị chấp nhận thẻ không được thu thêm bất kỳ một khoản phí nào từ khách hàng khi thanh toán mua hàng hóa, dịch vụ qua POS. Tuy nhiên, một số nơi vẫn thu phí của khách hàng, tạo ra tâm lý ngại dùng thẻ để thanh toán.

Những năm trở lại đây, tình hình giả mạo thẻ tại Việt Nam có xu hướng tăng. Tội phạm trong lĩnh vực TTKDTM diễn ra phức tạp và tinh vi trên phạm vi cả nước, với việc hình thành đường dây mua bán, đánh cắp và sử dụng trái phép dữ liệu thẻ nhằm tạo thẻ giả để rút tiền, thanh toán hàng hóa dịch vụ tại POS hoặc mua hàng trên mạng Internet gây thiệt hại lớn cho các bên liên quan và ảnh hưởng đến tâm lý của người dân khi quyết định TTKDTM.

Trong khi đó, hoạt động tuyên truyền về TTKDTM của hệ thống ngân hàng trên địa bàn hiệu quả chưa cao, đa số khách hàng còn lúng túng trong thực hiện tra soát khiếu nại, cách giải quyết các sự cố giao dịch, cách xử lý và phòng ngừa rủi ro trong sử dụng thẻ. Các đơn vị chấp nhận thẻ vẫn mơ hồ trong việc nhận dạng khách hàng, cách bảo đảm an ninh, an toàn trong thanh toán thẻ. Thêm vào đó, một số ngân hàng xử lý, tra soát khiếu nại của khách hàng chưa kịp thời làm ảnh hưởng không nhỏ đến tâm lý của người dân khi sử dụng dịch vụ TTKDTM.

Một vấn đề khác cũng ảnh hưởng đến thanh toán điện tử là lòng tin của khách hàng đối với thương mại điện tử chưa cao, do người bán hàng giao hàng không đúng quảng cáo, không đúng mẫu mã, yêu cầu dẫn đến khách hàng thường lựa chọn trả tiền mặt khi nhận được hàng thay vì TTKDTM.

* Để thúc đẩy TTKDTM, NHNN đã có những giải pháp gì?

- NHNN Việt Nam, Chi nhánh thành phố Đà Nẵng có nhiều giải pháp khác nhau để thúc đẩy TTKDTM. Cụ thể, tổ chức nhiều đợt tuyên truyền, phổ biến rộng rãi TTKDTM đến các tổ chức, cá nhân trên địa bàn thành phố bằng nhiều hình thức như: Đăng tải các chủ trương, chính sách, kế hoạch của Chính phủ và NHNN lên trang mạng thông tin điện tử của ngành ngân hàng (danangbank.gov.vn); làm đầu mối phối hợp Sở Giáo dục và Đào tạo, Sở Y tế, chi nhánh các NHTM trên địa bàn thực hiện lắp đặt POS và xây dựng hệ thống thanh toán điện tử phù hợp tại các trường học, các cơ sở y tế; chỉ đạo các ngân hàng trên địa bàn hoàn thiện hệ thống hạ tầng kỹ thuật phục vụ TTKDTM.

Theo đó, yêu cầu các ngân hàng sắp xếp, bố trí hợp lý mạng lưới POS, mPOS theo hướng rà soát thu hồi những máy POS ít phát sinh giao dịch, tìm kiếm nơi lắp đặt mới hiệu quả hơn; tập trung nghiên cứu trang bị một số loại máy ATM tính năng hiện đại, có thể nhận diện chính xác khách hàng, cung ứng nhiều dịch vụ mới và có dịch vụ trợ giúp trực tuyến cho khách hàng ngay tại ATM. Đồng thời, các ngân hàng phải rút ngắn thời gian giao dịch cho khách hàng thông qua tự động hóa các quy trình nghiệp vụ ngân hàng.

Song song đó, các ngân hàng cần hoàn thiện, tăng cường kết nối giữa hạ tầng thanh toán điện tử của ngân hàng với hạ tầng thanh toán của các đơn vị hành chính sự nghiệp có thu, các doanh nghiệp và tổ chức khác nhằm triển khai hình thức thanh toán trực tuyến, đáp ứng nhu cầu thu, chi ngân sách Nhà nước qua ngân hàng, thanh toán điện tử trong thương mại điện tử, thanh toán hóa đơn tiền điện, nước và hàng hóa dịch vụ trực tuyến.

|

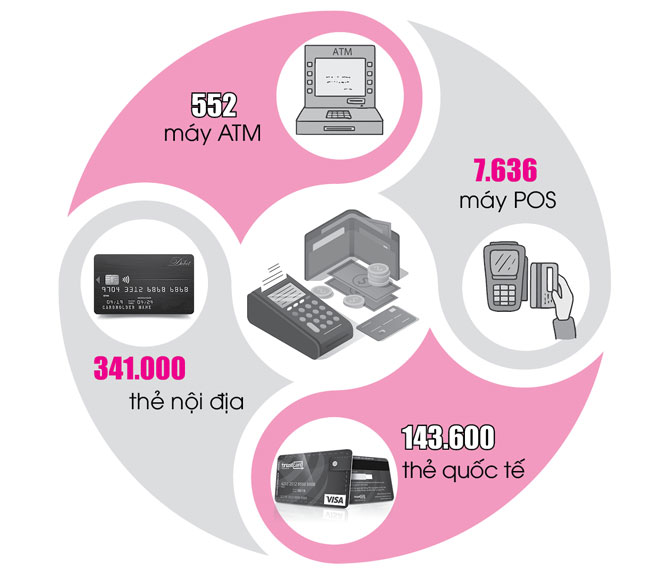

| Tình hình hoạt động phát triển dịch vụ của ngành Ngân hàng thành phố Đà Nẵng năm 2020. (Nguồn: Ngân hàng Nhà nước Việt Nam, Chi nhánh Đà Nẵng). Đồ họa: MAI ANH |

Ngoài ra, các ngân hàng cần tăng cường thiết kế các giao diện, ứng dụng thanh toán điện tử thân thiện, đơn giản, dễ sử dụng, phù hợp với tâm lý người dùng; thời gian thực hiện giao dịch nhanh, thông suốt; bố trí bộ phận tương tác, hỗ trợ người dùng kịp thời khi gặp sự cố trong thanh toán điện tử; phát triển, ứng dụng các sản phẩm dịch vụ TTKDTM mới phù hợp với nhu cầu và mong muốn của từng đối tượng khách hàng, các sản phẩm TTKDTM đa dạng, hiện đại, chi phí thấp có thể thực hiện thanh toán dễ dàng, thuận tiện tại các chợ, cửa hàng tạp hóa, siêu thị, nhà hàng; cho phép thực hiện các giao dịch thu, nộp thuế, thu phí cầu đường, nhận tiền bảo hiểm xã hội, nộp học phí, viện phí…

* Để bảo vệ lợi ích người tiêu dùng khi chuyển qua TTKDTM, NHNN đã xây dựng khung pháp lý và những biện pháp bảo đảm an toàn cho người tiêu dùng ra sao?

- NHNN Việt Nam đã ban hành nhiều văn bản pháp lý quy định cụ thể về quyền lợi và trách nhiệm của các bên liên quan trong hoạt động TTKDTM. Trong đó nổi bật là Thông tư số 47/2014/TT-NHNN ngày 31-12-2014 của NHNN Việt Nam quy định các yêu cầu kỹ thuật về an toàn bảo mật đối với trang thiết bị phục vụ thanh toán thẻ ngân hàng; Thông tư số 35/2016/TT-NHNN ngày 29-12-2016 quy định về an toàn bảo mật cho việc cung cấp dịch vụ ngân hàng trên internet, Thông tư số 09/2020/TT-NHNN ngày 21-10-2021 quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng và những văn bản sửa đổi bổ sung có liên quan. Những văn bản pháp lý đã ban hành về cơ bản bảo đảm hoạt động TTKDTM diễn ra an toàn, hiệu quả trong thời gian qua.

Để bảo đảm an toàn cho người dùng, các NHTM chú trọng vấn đề bảo mật. Cụ thể, nhiều Hội sở NHTM xây dựng trung tâm dự phòng thảm họa đạt chuẩn quốc tế, hoàn thành việc phát hành thẻ chip nội địa, xác thực người dùng bằng phương thức token OTP, ikey, xác thực thông qua khuôn mặt (Face - Pay) và bảo mật cho ứng dụng web. Các ngân hàng cũng khuyến cáo, chỉ cần người dân chú ý thực hiện đầy đủ các biện pháp bảo đảm an toàn bảo mật theo hướng dẫn của ngân hàng, đặc biệt là việc bảo mật thông tin cá nhân, không kích vào các đường link lạ, không tiết lộ mã xác thực giao dịch OTP cho bất kỳ ai, không cho người khác mượn thẻ, không để lộ thông tin thẻ, đặc biệt là thẻ tín dụng…, sẽ phòng tránh được các rủi ro khi TTKDTM.

Với xu thế chuyển đổi số diễn ra mạnh mẽ, Chính phủ cần chỉ đạo các bộ, ngành liên quan xây dựng, hoàn thiện các quy định pháp luật về bảo mật dữ liệu của người dùng, bảo đảm an ninh, an toàn thông tin nhằm tạo dựng môi trường thanh toán an toàn, tin cậy. Đồng thời, NHNN Việt Nam cũng cần hoàn thiện khuôn khổ pháp lý về an ninh, bảo mật, xây dựng và ban hành kịp thời các quy định về phát triển các dịch vụ, phương tiện thanh toán mới; ban hành quy định, quy trình cấp phép hoạt động ngân hàng số nhằm tạo hành lang pháp lý cho hoạt động thanh toán phát triển an toàn, đúng định hướng trong bối cảnh khoa học công nghệ phát triển nhanh chóng.

THANH TÌNH thực hiện

")